发布日期:2020.04.24

随着国家对环境保护意识加强,政策趋紧,印染企业将加大技术升级,提升生产过程中环境友好度,未来在行业中取得竞争优势和垄断地位的头部企业必然是技术高度密集企业,印染本身技术门槛不高,环保技术将是关键。

1、热电水占据印染成本近半

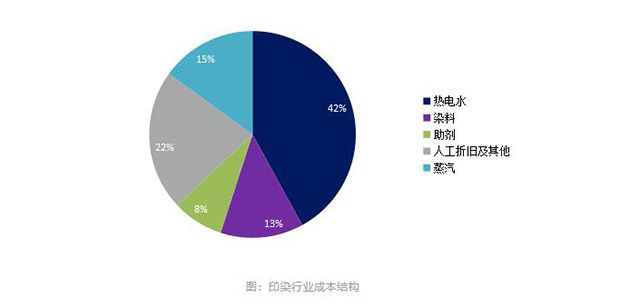

印染企业运营模式不同,大致分为来料加工、自行采购加工和自产自加工三种模式,其中以来料加工为主,如上市公司航民股份。印染成本主要包括热电、染料、助剂、人工等。作为典型的高污染、高耗能行业,印染企业热电、水等传统能源成本占比在40%以上,对比下,染料成本只占约20%。

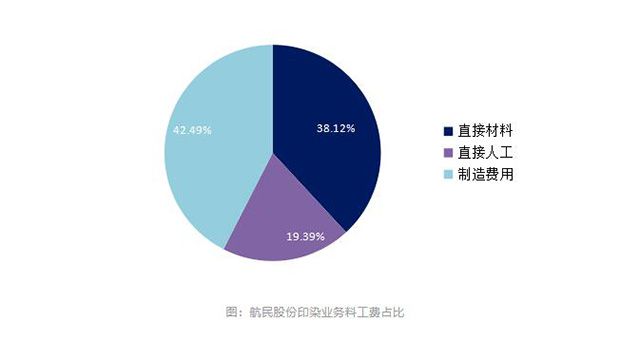

航民股份为行业龙头,主营业务印染中制造费用常年占比超40%,制造费用中主要为热电水,2018年公司印染业务光电力成本占比就超16%。为了提高印染业务利润率,公司成本管理中减少能耗为工作重点。

高耗能导致印染厂成本对基础资源价格敏感。随着环保要求提高,煤炭、染料等价格上涨会提高印染企业成本,此外2018 年新环保法实施后排污费改收环保税,进一步加重企业尤其是污染严重企业的成本负担,印染企业只短期能通过提价来暂时转移成本压力,长期来看,节能环保技术将是行业内企业重点发展对象,能有效降低制造费用的企业将占据成本优势。

2、环保是印染企业无法忽视的问题

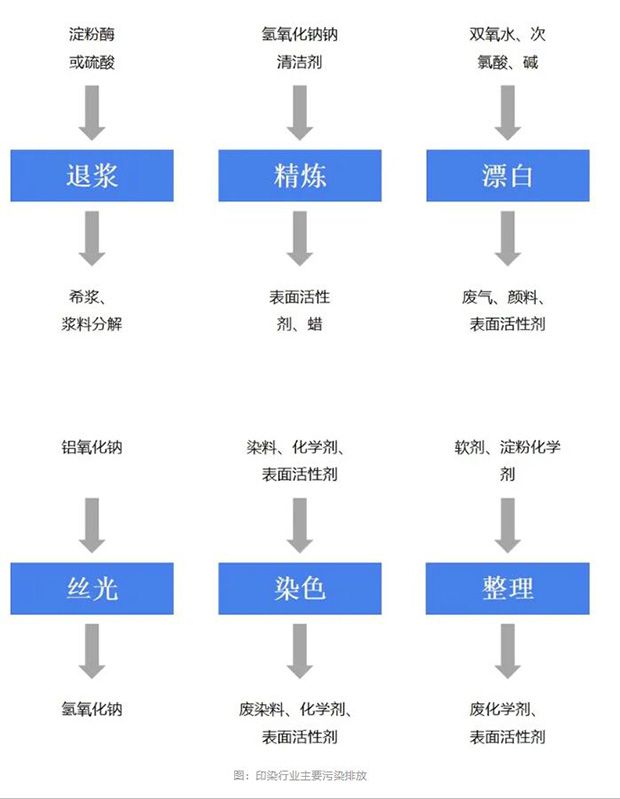

印染流程中除了消耗大量能源以外,同时需投入大量的水和化工原料,从而产生大量的污水排放。印染传统工艺中包括退浆、精炼、漂白、丝光、染色、整理、干燥、成品8个步骤。其中每一个步骤都需要大量原辅料、化学试剂投入,产生大量废水及污染物。目前国内环境问题依然严峻,印染行业作为典型的高耗能、高排放行业,其发展对国家和地方环保政策高度敏感。

随着国家对环境保护意识加强,政策趋紧,印染企业将加大技术升级,提升生产过程中环境友好度,未来在行业中取得竞争优势和垄断地位的头部企业必然是技术高度密集企业,印染本身技术门槛不高,环保技术将是关键。

3、迫于成本和环保压力,印染行业缓慢迁移

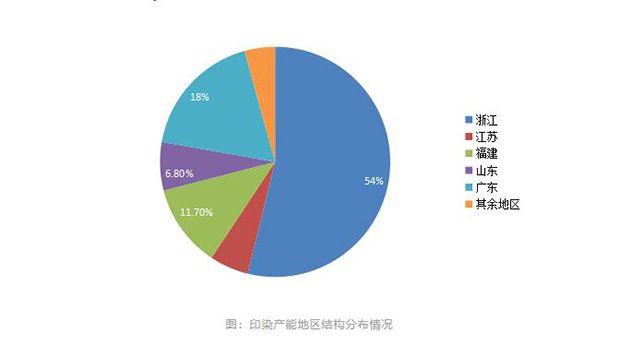

从区域结构看,印染企业主要分布在东部沿海省份,除了因为这些地区下游产业需求强劲、上下游产业配套发达外,环境承载能力强是重要原因。东部沿海地区水资源丰富,运输成本低,更能降低印染企业成本。

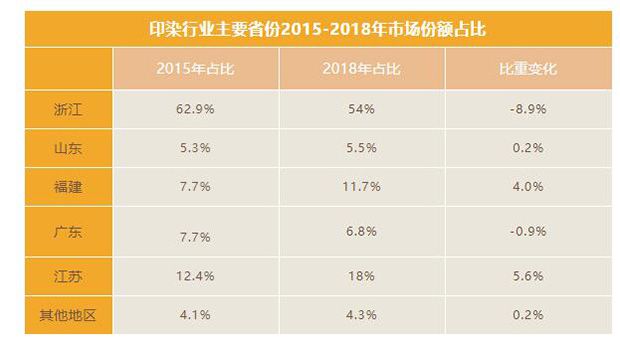

产能布局微调下,国内产能布局持续微调。与2015年相比,2018年浙江省印染布产量减少28.4亿米,减幅8.9%,在全国的占比下降3.4个百分点;广东省产量减少5.6亿米,减幅13.9%,占比下降0.9个百分点;福建省产量增加18.0亿米,增幅52.0%,占比增加4.0个百分点;江苏、山东和其他地区产量占比各增加0.2个百分点。

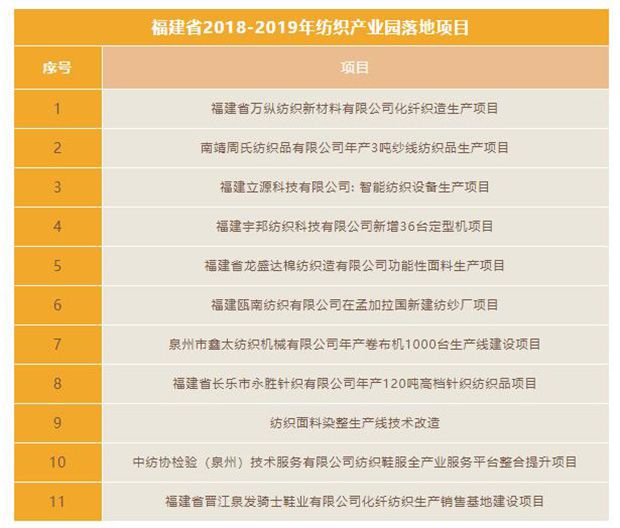

承载条件好的地区迎来新的发展机遇。产业园区成熟、污水指标富足、靠近下游市场的地区更能够保障印染企业规避环保风险,降低要素使用成本和市场开发成本,利于产能的运转和扩张。2015—2018年,福建印染布产量增幅明显的原因就在于当地印染园区配套设施齐全,污水厂高标准治污,热电联集中供热,使其在环保行动下受益,具备了发展比较优势。

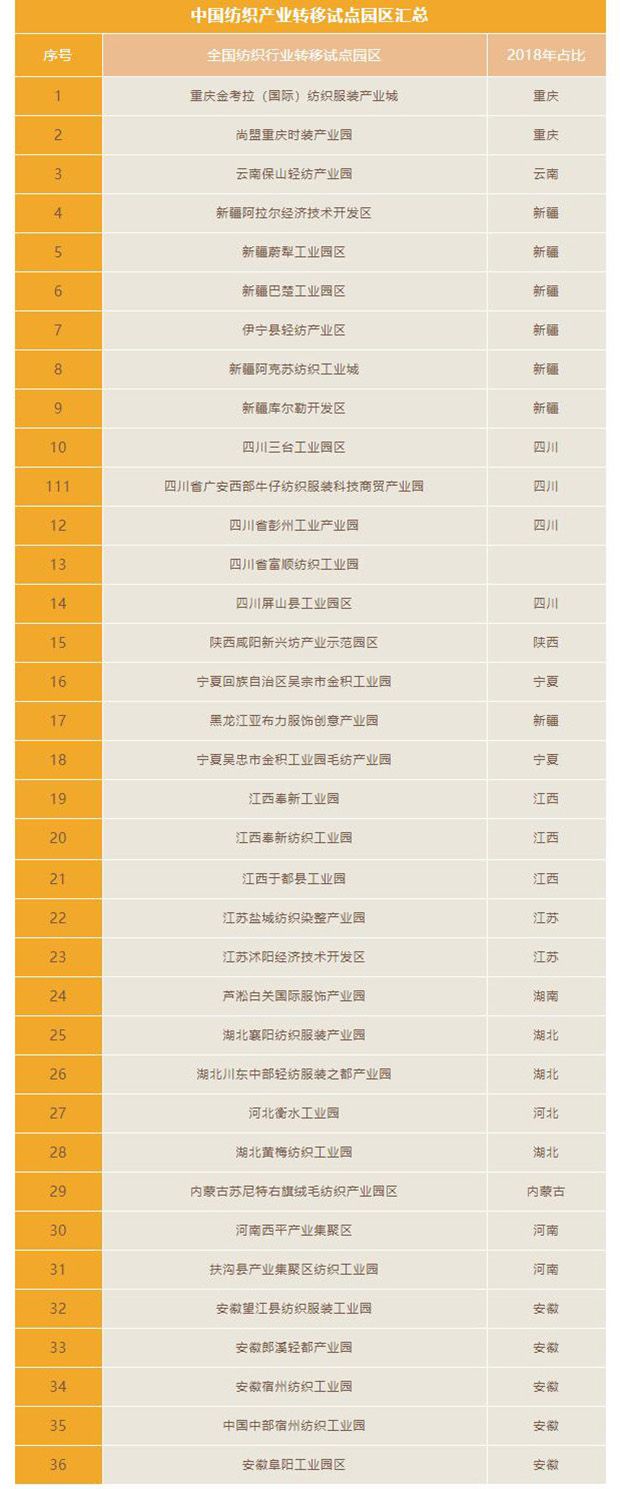

2010年工信部发布《关于推进纺织产业转移的指导意见》中对纺织产业的迁移做出引导方向,主要思路是纺织行业地理上逐渐要向中西部地区转移。截止2019年底,国内已经有36个全国产业转移试点园区,主要分布在新疆、四川、湖北、安徽等中西部地区。由于东部沿海地区环境保护趋严,在环保方面成本上升,加上人力成本增加,进一步压缩企业利润空间。为了减少优质纺织企业向东南亚转移,满足国内市场需求,突出成本优势,国内纺织行业逐步转移,推动纺织结构调整,优化产业布局。

从2010年指导性文件发布到2018年底,浙江、江苏、山东、福建、广东五省外所有省份占比仅提升了0.2个百分点,由于资源和配套设施固化,产业链分布情况和人才聚集效应,纺织印染行业地理迁移必然是缓慢的。

目前世界上纺织行业正在向东南亚地区聚集,出于成本和环境方面的考虑,国内头部纺织企业第一选择是在东南亚地区。国家在这方面应该加大对纺织企业的环保补助,重点攻克纺织印染行业环保技术,加大产业园投资,提升行业内优质企业利润率。

作者:甬民投行业研究部

鲁公网安备 37162302000152号

鲁公网安备 37162302000152号