发布日期:2020.04.30

纺织服装虽然拥有一个庞大的制造业体系,代工领域却是服装行业中利润比较微薄的。申洲国际用十年百倍的市值增幅创造了一个资本神话,从当初的小型服装代工厂稳步发展,成为我国服装出口龙头企业。这对纺织行业无疑是一剂强心针。而对同处于纺织业的华盛来说,又有哪些值得参考之处?让我们一起学习借鉴。

纺织服装拥有一个庞大的制造业体系,代工领域则属于服装行业中利润比较微薄的领域。市场曾一度认为代工行业壁垒不高,相关企业没有竞争优势,长期业绩稳定性和天花板较低,因此很难给予高估值。

服装界代工巨头:申洲国际

但申洲国际用十年百倍的市值增幅创造了一个资本神话,由从当初的小型服装代工厂稳步发展,成为我国服装出口龙头企业。如果分析了服装OEM巨头申洲国际,发现这些巨头都在发展中积累了较强的研发优势、规模优势并与优质客户建立了长期稳定合作,从而实现比品牌更稳健的业绩增长。随着代工巨头的竞争优势不断被市场认可,公司估值也得到了数倍提升。

申洲国际15年稳健增长,竞争优势凸显驱动PE估值从5倍提升至30倍+。申洲上市时以低附加值的休闲服饰代工业务为主,市场没有认识到公司竞争力,因此PE中枢在5-10倍。

2008年后行业面临冲击,公司重点发展高附加值的运动服饰业务,并延伸出面料ODM,与NIKE、ADIDAS、PUMA等巨头共享运动服饰红利。公司逆势增长并不断强化自身研发能力和效率优势,市场逐步认识到公司的竞争力,PE也从10倍提高至20倍。

2014年来公司加速东南亚产能布局,显示一体化模式的优越性和可复制性,海外低成本劳动力进一步提高公司生产效率和盈利能力,PE估值也从20倍提升至30倍以上。

一、服装代工龙头,十年六十倍牛股长成

1.全球领先针织制造商,穿越周期稳健增长

申洲国际是全球最大的纵向一体化针织制造商之一,数十年稳健增长穿越周期。公司成立于1990年,初创期公司专注于日本市场的休闲服饰代工(OEM)业务,1997年公司与关键客户之一优衣库建立了合作关系,并持续至今。

2006年,全球运动服饰之风兴起,公司适时与NIKE、ADIDAS、PUMA等头部运动品牌深化合作,分享运动服饰市场红利,并逐步发展出委托设计(ODM)业务,公司坚持新材料面料研发和先进设备引进不断强化竞争优势。

2013年以后,公司为应对国内成本上涨压力并推动全球化布局,开始着眼海外产能布局并加速扩张,进一步提升生产效率。

2018年公司进一步提出向自动化和信息化方向转型。受益于和大客户的稳定合作以及产能持续扩产,公司业绩实现了穿越牛熊的稳健增长,2005-2019年间,公司收入和净利润复合增速分别达17%和21%。

目前,公司员工逾82700人,厂房占地面积逾525万平方米,每年生产各类针织服装约4亿件,年营收达227亿元,产品遍布中国内地、日本、亚太区及欧美市场。

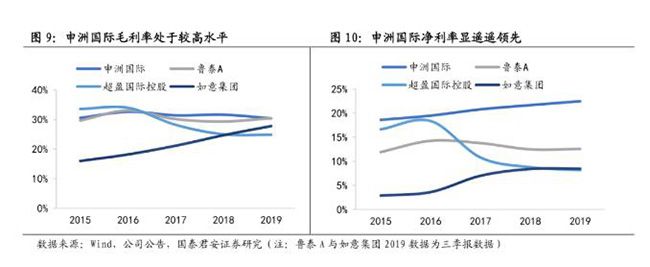

申洲国际规模优势显著,营收远超同行。

我们选取了目前在A股和港股上市的三家服装代工企业与申洲国际进行对比,分别是国际一线品牌衬衫制造商鲁泰A、拥有全球最大规模毛纺织服装产业链的企业如意集团、全球最大的女性内衣物料制造商超盈国际控股。

2018年,申洲国际、鲁泰A、超盈国际控股、如意集团的总营收分别为209.7亿元(+15.8%)、68.8亿元(+7.3%)、28.3亿元(+20.1%)、13.3亿元(+11.3%),申洲国际规模是行业第二名的3倍多,规模优势明显。

2.核心优势:研发优势+成本优势+客户优势多位一体

申洲国际的纵向一体化模式有效缩短生产和交货周期,备受品牌商青睐。

公司通过推行织造、染整、印绣、裁剪和缝纫四道工序合一的纵向一体化模式,在为品牌商提供完善周全服务的同时,又节省了从一个生产工序转移至另一生产工序的前置时间和物流成本,深受品牌商青睐。

一般的服装OEM企业交付周期在3个月以上,国际服装OEM企业比较领先的交货期参考标准为30天,公司凭借纵向一体化模式最快可以实现15天从接单到交付全流程,海外工厂交付期也在45天以内并尝试35天交付,比国际标准整整缩短了一倍时间。

二、持续研发创新,提高产品附加值

公司多年来不断夯实面料研发和工艺创新能力,提升技术壁垒,公司已经开发出超细晴纶及超细涤纶的保暖面料、针织仿真面料、功能性运动面料、利用各种功能性助剂处理的面料。

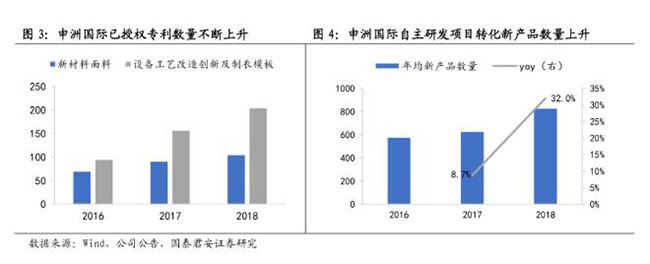

公司的研发成果主要体现为专利储备,2016-2018年公司已获授权专利数量从163件增加至308件,其中新材料面料专利从69件增加至104件,设备工艺改造创新及制衣模板专利从94件增加至204件。

通过自主研发项目转化的新产品数量也在不断上升,截至2018年,公司年均33个系列专利转化为产品,平均每一系列有25个品种,因此年均新产品约有825件。

三、布局海外产能以强化成本优势

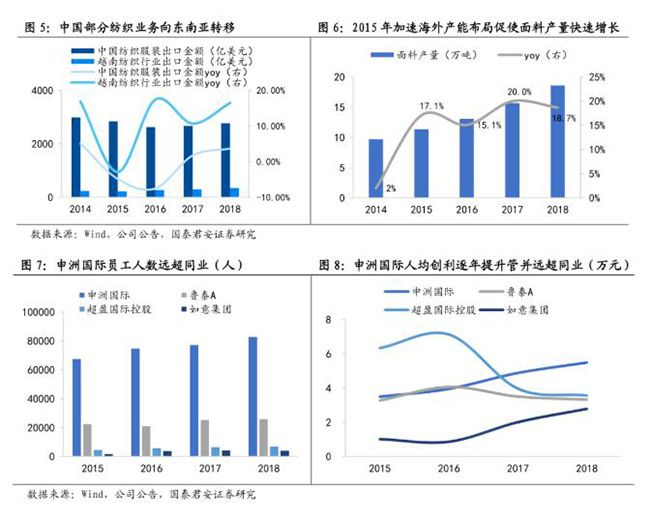

公司2005年起就在柬埔寨建设制衣厂房,受国内劳动力成本和环保要求逐步提高等影响,2012年前后我国纺织业部分低附加值业务开始加速向东南亚地区转移,公司从2014年起加大对越南和柬埔寨的产能布局,降低贸易风险的同时确保成本优势。

2015-2018年公司面料产量从11.36万吨上升至18.6万吨,三年复合增速达17.9%,为公司的业务增长打下了良好基础。得益于不断优化的产能布局和生产效率提升,申洲国际人均创利逐年上升,2015-2018年复合增速达16.2%,2018年达5.5万元,远高于鲁泰A(3.3万元)、超盈国际控股(3.6万元)、如意集团(2.8万元)。

申洲国际盈利能力不断加强,在业内遥遥领先。随着纺织产业链的部分转移,国内龙头服装生产企业都在海外布局了产能,但申洲国际规模和运营效率优势显著,盈利能力行业领先。

从毛利率看,2019年申洲国际、超盈国际控股分别为69.6%、75.2%,2019Q3鲁泰A、如意集团分别为69.5%、72.2%,可见申洲国际生产成本维持在较低水平。此外,申洲国际对费用管控更加有效,净利率遥遥领先,2019年达到22.5%,远高于鲁泰A(12.6%)、超盈国际控股(8.2%)、如意集团(8.5%)。

四、产品类目逐步多元化,结构不断优化

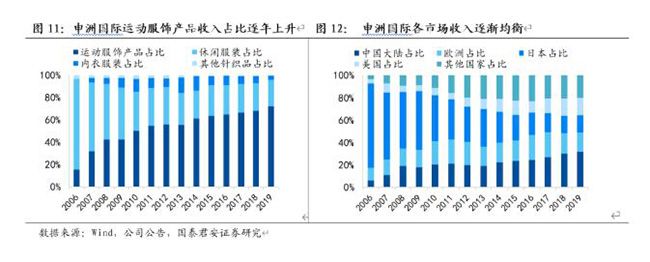

公司创立初期绝大部分收入来自UNIQLO、伊都锦、伊藤洋华堂等日本服饰品牌与零售商,2006年公司开始加快开拓日本以外的客户合作。

2006-2019年,在公司收入结构中日本市场收入占比从75.5%降低至15.6%,全球五大市场占比更加均衡,有效抵御单一市场风险问题。从品类来看,公司也从以休闲服饰为主转向以运动服饰为主、并新增内衣品类,2006-2019年,供公司运动服饰收入占比从15.6%上升至72%。

五、与国际知名品牌长期紧密合作

公司与日本知名休闲品牌UNIQLO已经维持了20多年的紧密合作关系,与NIKE、ADIDAS和PUMA三大运动巨头的合作也非常稳定,为了进一步绑定与优质客户的长期合作,公司甚至在2006-2007年先后为NIKE和ADIDAS建设了专用工厂和设计工作室。

2012年,当公司的大客户NIKE推出针织跑鞋鼻祖Flyknit Racer,需要供应商为其生产Flyknit鞋面的时候,有供应商选择了放弃,但申洲果断决定为NIKE重金购入多台新的生产设备,此举不但强化了公司与NIKE的合作关系,也成为了公司后来业绩增长的重要驱动力。

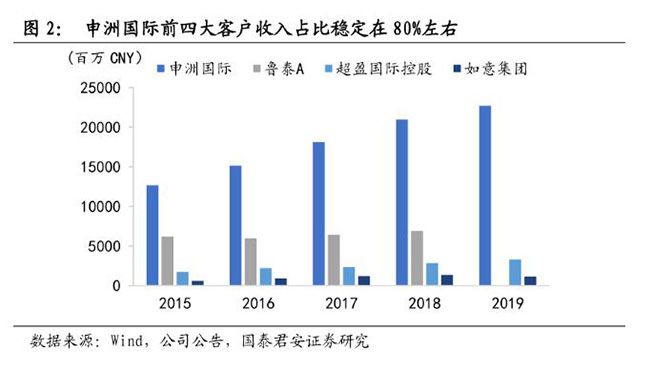

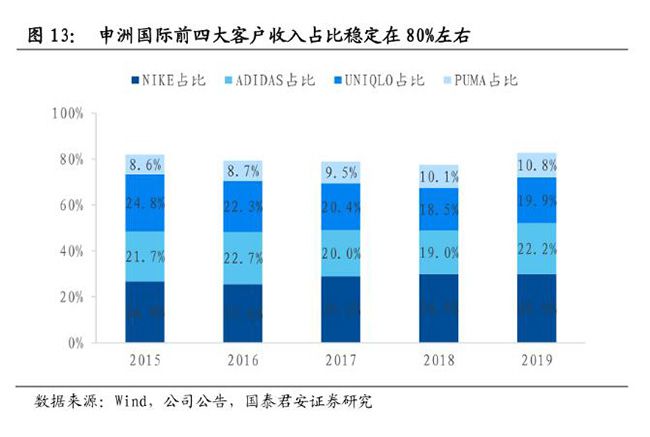

NIKE、ADIDAS、UNIQLO和PUMA一直是公司的前四大客户,收入占比近年来始终保持在80%左右,是公司业绩多年来稳健增长的关键支撑。

在代工企业的发展策略中,总是会有建立自主品牌的声音,以培养企业的核心竞争力。但申洲国际做自主品牌却并不急于一时,它倾向于先站稳当前市场再完善自身。

申洲坚持创新,不断提升自身的生产水平和能力,在提高产品附加值和盈利能力的同时,通过环保设计、减少面料使用、减低生产排放,使公司成为可持续发展的经营者。

申洲已经达到了今天的体量,但依然在致力于自身的不断升级,在优秀的路上追求卓越,这样的企业值得我们所有人学习。

来源:综合自印染人、国泰君安揭阳营业部、网络等

鲁公网安备 37162302000152号

鲁公网安备 37162302000152号